Gedeeltelijke verklaging

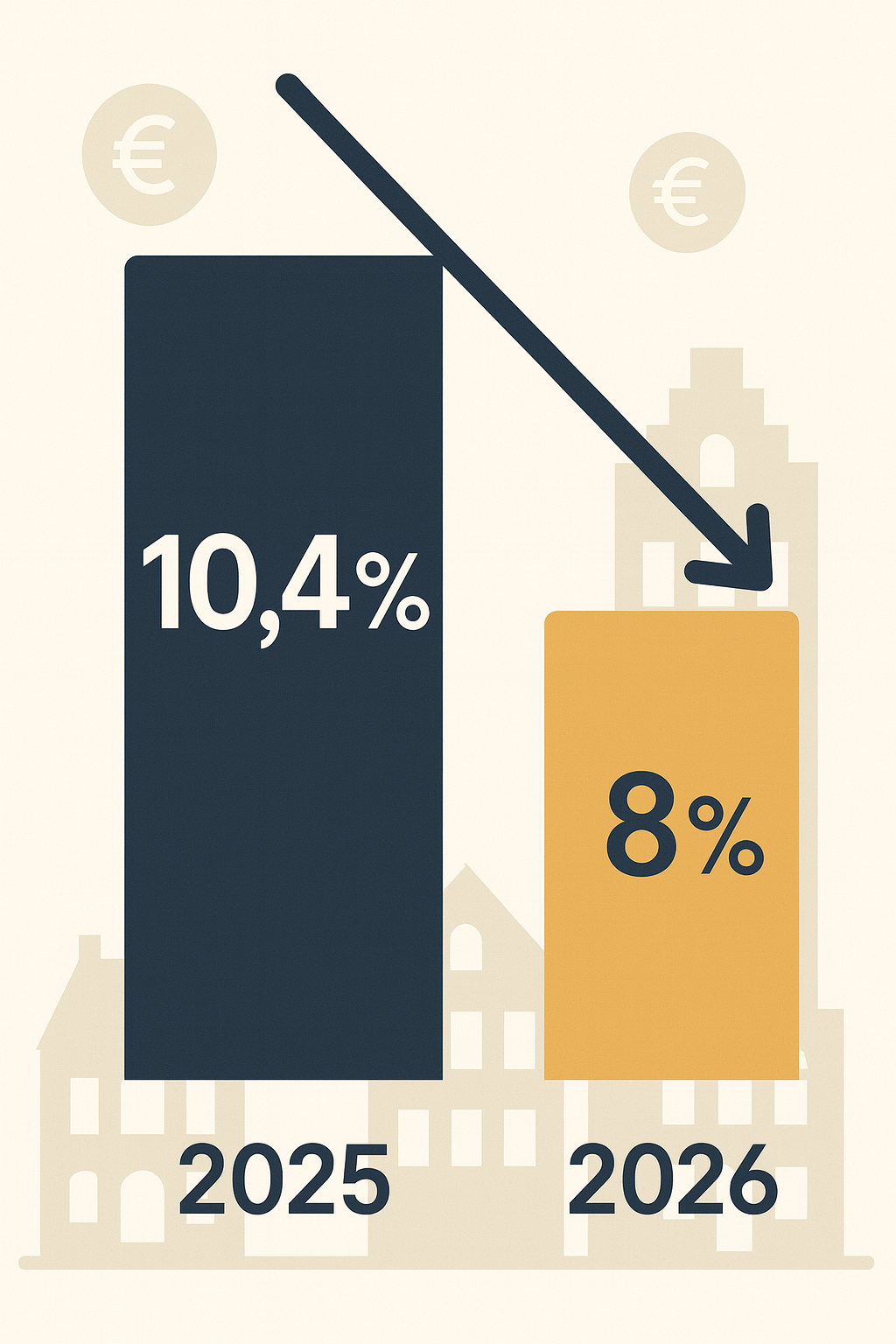

Per 1 januari 2026 daalt het de overdrachtsbelasting voor woningen niet bestemd voor zelfbewoning. Het tarief wordt verlaagd van 10,4% naar 8% en is daarmee, zeker in het scenario van renovatie, een welkome verlichting in mening investeringsbegroting dan wel STIKO. Wel is het belangrijk om te benadrukken dat dit lagere tarief enkel geldt voor woningen en niet voor andersoortig vastgoed, zoals bedrijfspanden en kantoren. Wordt bijvoorbeeld een kantoorobject aangekocht met de bedoeling dit object te transformeren naar woningen dan geldt evengoed het tarief van 10,4%.

Voor de goede orde geven wij hieronder de complete tariefstructuur vanaf 1 januari 2026:

- 0%: Startersvrijstelling (onder voorwaarden, woningen tot EUR 555.000)

- 2%: Voor woningen die je zelf als hoofdverblijf gaat gebruiken

- 8%: Voor woningen die je niet zelf bewoont

- 10,4%: Voor niet-woningen, zoals bedrijfspanden en kantoren

Is de tariefverlaging het kantelpunt voor de vastgelopen woningmarkt?

Het verlagen van de overdrachtsbelasting voor deze specifieke categorie vastgoed is een welkome verlichting voor woningbeleggers en -ontwikkelaars, en uiteindelijk ook voor kopers en huurders. Door de sterk gestegen bouwkosten en de recente veranderingen in de huurregelgeving – zoals de introductie van de middenhuur, aanpassingen in het Woningwaarderingstelsel (WWS) en de regels rondom tijdelijke contracten – wordt elke vorm van kostenoptimalisatie met open armen ontvangen. Dit helpt immers om projectontwikkeling weer iets beter haalbaar te maken. Waar minder dan vijf jaar geleden nog gerekend kon worden met een tarief van 2% (vóór 2021), is het tarief in korte tijd verviervoudigd richting 2026. Daarbij laten we de eerdere stijging van 8% naar 10,4% in 2023 nog buiten beschouwing.

Hoewel we nu dus kunnen spreken van een verlaging die direct voordeel zou moeten opleveren voor de businesscase van vastgoedondernemers, verwachten wij niet dat deze maatregel op zichzelf het kantelpunt zal vormen in het nog altijd groeiende woningtekort. Zeker, sommige projecten zullen hierdoor wél haalbaar worden en daarmee positief bijdragen aan de woningvoorraad. Maar om echt een omslag te realiseren, is volgens onze klanten én signalen uit de branche meer nodig, of juist minder regelgeving.

Dit artikel is het eerste artikel in onze eindejaars-reeks. Houd de website in de gaten om geen artikel te missen!