Hoge Raad

Op het gebied van vastgoed en vermogen zijn er weinig zaken die de afgelopen jaren meer stof hebben doen opwaaien dan de heffing in box 3. Eind 2021 besliste de Hoge Raad in het zogenoemde ”Kerstarrest” dat de heffing op basis van een forfetair (fictief) rendement indruist tegen het discriminatieverbod in artikel 14 van het Europees Verdrag tot bescherming van de Rechten van de Mens (EVRM) en de bescherming van het eigendomsrecht in artikel 1 van het Eerste Protocol (EP) bij dat verdrag.

Herstelwet

Volgend op de uitspraak van de Hoge Raad is in 2023 de Herstelwet in werking getreden. Deze wet heeft de bedoeling om met terugwerkende kracht de heffing in box 3 over de jaren 2017 tot en met 2022 in overeenstemming te brengen met de uitspraak van de Hoge Raad. Evengoed gaat de Herstelwet uit van een forfetair rendement en niet van het werkelijk behaalde rendement. Wel beoogt de Herstelwet het werkelijke rendement beter te benaderen door het vermogen onder te verdelen in drie categorieën: banktegoed, beleggingen en andere bezittingen en schulden. Aan elke categorie is een eigen forfetair rendement toegekend.

Hieronder ziet u een overzicht van het forfetair rendement per categorie in 2025, waarbij de tarieven voor banktegoeden en schulden begin 2026 definitief worden vastgesteld.

- Banktegoeden: 1,44%:

- Beleggingen en andere bezittingen: 5,88%:

- Schulden: 2,62%

De Hoge Raad heeft zich in 2024 ook tegen de Herstelwet uitgesproken, met name omdat het forfetair rendement op beleggingen en andere bezittingen op dezelfde wijze wordt berekend als onder het oorspronkelijke stelsel. Daarmee is de Herstelwet volgens de Hoge Raad nog altijd discriminerend. Hoe het ook zij: de Herstelwet blijft voorlopg van kracht tot 2028.

Wat zou er veranderen in 2026?

De wijze van heffing zou in wezen niet veranderen. Wel zouden twee belangrijke parameters wijzigen die samen tot een stijging van de belastingdruk in box 3 hadden geleid:

- Het forfetair rendement op overige bezettingen zou stijgen van 5,88% naar 7,78%:

- Het heffingsvrije vermogen zou dalen van EUR 57.000 naar EUR 51.396 per persoon.

Zal of zou?

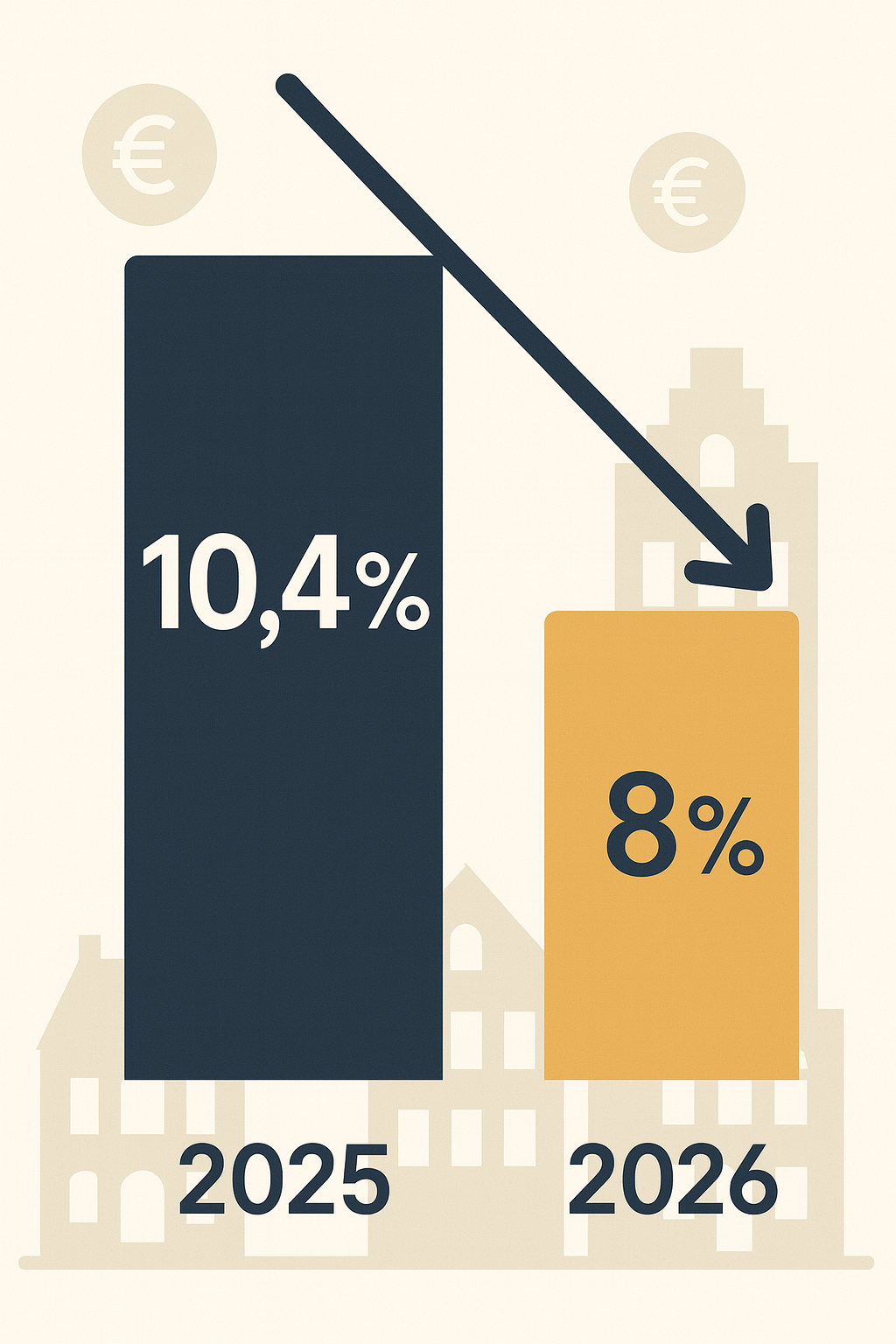

Maar is het nu zal of zou? Over de Haagse politiek kun je veel zeggen, maar saai is het nooit. Lange tijd was het dus zal maar eind november 2025 werd in de Tweede Kamer een amendement aangenomen waardoor de twee bovengenoemde wijzigingen te elfder ure weer van tafel gingen en zal dus veranderde in zou. Helemaal ongewijzigd blijft de heffing in box 3 overigens niet want ingaande 1 januari 2026 wijzigt het volgende, zij het marginaal.

- Het forfetair rendement op overige bezettingen stijgt van 5,88% naar 6%:

- Het heffingsvrije vermogen stijgt van EUR 57.000 naar EUR 59.357 per persoon.

Is hiermee de rust wedergekeerd?

Hoewel we niet in de toekomst kunnen kijken, lijkt het er niet op dat het stof is neergedaald en er nu voor de langere termijn duidelijkheid en zekerheid is over de box 3 belasting. Nog altijd is het de bedoeling om vanaf 2028 het box 3 stelsel volledig op de schop te gooien, waarbij onder andere ongerealiseerde waardestijgingen (denk aan gestegen aandelenkoersen en gestegen marktwaarde van vastgoed) belast zouden gaan worden. Dit wetsvoorstel is echter nog niet behandeld in de Eerste Kamer waardoor zowel de invulling als de ingangsdatum kunnen wijzigen.

Hoewel het schrappen van de voorgenomen maatregelen voor belastingjaar 2026 natuurlijk zeer welkom is, snakt de Nederlandse (beleggende) belastingbetaler naar beleid dat duidelijkheid biedt voor de langere termijn en schreeuwt het land om politieke stabiliteit in zijn algemeenheid. Hoewel de kabinetsformatie na de Tweede Kamerverkiezingen van 29 oktober jl. nog in volle gang is, is het nog de vraag in hoeverre een nieuwe regering dat kan bieden.

Dit artikel is het tweede artikel in onze eindejaars-reeks. Houd de website in de gaten om geen artikel te missen!